仪器社区

众所周知,分析仪器是用于测量、检查、分析、计算、控制、数据处理和显示被测对象的物理量、化学量、生物量、电参数、几何参数及其运动状况的器具或装置,是科学研究、智能制造、环境监测、YL保健、工业生产、国防建设等必不可少的基本工具和基础设施。可以说,分析仪器在“农、轻、重、海、陆、空、吃、穿、用”各行各业已经无所不在。

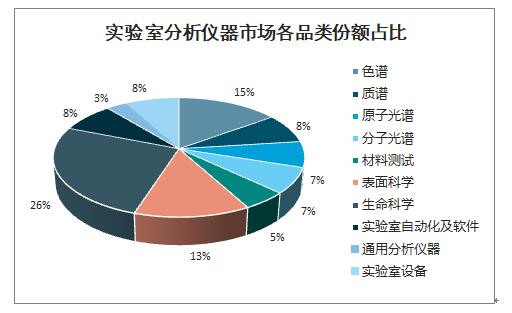

分析仪器市场中品类繁多,大致可分为质谱、色谱、光谱、生命科学仪器、表面科学仪器等9个产品技术。

根据ZG产业研究院数据从实验室分析仪器细分领域看,生命科学、表面科学两个领域占比zui多,分别占总市场规模的26%和13%,色谱、质谱、光谱仪和实验室设备占总市场规模的37%。

根据SDI发布的《2015-2020分析仪器市场》数据,2020年分析仪器市场约637.5亿美元(折合人民币超4000亿),2015-2020CAGR约为4.4%。其中需求角度来看,生命科学仪器需求zui大,其次是色谱、光谱及质谱仪器。市场发展速度来看,分析仪器中质谱仪器增速zui高(CAGR2015-2020,7.1%),其次是表面科学仪器(5.6%)、生命科学仪器(4.9%)。

质谱、光谱、色谱三类产品均可用于环境、生命科学、工业、实验室等诸多领域,受益于此类下游细分领域的发展,高端科学仪器有望持续保持较高增速。

目前大气空气质量监测市场需求大,产品设备少。根据环保部“12369”环保举报情况以及智研咨询数据,2017年大气、噪声污染举报zui多,分别占比总举报数的57%、35%,而环监设备市场中大气监测设备仅占比约13%,相较水质与烟气监测设备数量仍有较大差距,我们认为受群众举报驱动,大气监测设备市场有望持续扩容。

特别是“十五”、“十一五”、“十二五”、“十三五”期间,国家花重金支持分析仪器研发、加强分析仪器应用研究的发展,比如科技部设立了重大仪器开发专项,财政部拨出大量的专项资金用于科学仪器及其应用的研发等,这些足以说明我们国家对分析仪器事业的高度重视程度。

在“十三五”规划中监测点增长数量主要来自于县级行政单位为主的“省控点”网络。粗略测算“十三五”期间我国大气监测市场平均每年的市场增量约40-56亿元/年。环监行业有望维持较高增速,市场空间仍未见顶。高端科学仪器在环境监测市场的应用有望逐步提升,仪器逐渐进口替代。

生命科学为分析仪器下一个风口浪尖,2030年质谱在国内yi疗诊断市场的需求约89亿元,2020-2030 CAGR约19%。

鉴于其在国家科技、经济、国防和社会发展中所处的重要战略地位,加速分析仪器产业的发展已成为全世界各国关注的ZD之一。

目前,我国分析仪器的发展已初具规模,已经初步形成了以上海为龙头的长江三角洲、以京津冀为zhong心的渤海湾地区、以长春和大连为基础的东北地区、以广州和深圳为代表的珠江三角洲等科学仪器(分析仪器为主)研发基地、产业化基地,发展形势很好。

来源:百度 谱标科技

评论

评论